С каждым годом страхование автотранспортных средств становится все более актуальным и востребованным. По закону, каждый владелец транспортного средства обязан иметь ОСАГО — Обязательное страхование автогражданской ответственности. Но что происходит, если владелец автомобиля решает расторгнуть договор страхования до истечения периода действия полиса?

Возврат страховой премии по ОСАГО — это процедура, позволяющая вернуть владельцу автомобиля уплаченные суммы за неиспользованный период действия полиса. Но для бухгалтера данная процедура требует проведения определенных финансовых операций, грамотного составления проводок и учета полученной суммы в бухгалтерии предприятия.

При возврате страховой премии по ОСАГО бухгалтеру необходимо внести соответствующие изменения в бухгалтерский учет. Во-первых, необходимо составить проводку, отражающую возврат средств на счет клиента. Во-вторых, приходится вносить изменения в банковские операции, относящиеся к данной сделке. В-третьих, в бухгалтерском отчете должна быть отражена информация о сумме возврата, а также о причине и условиях расторжения договора страхования.

Особенности бухгалтерского учета возврата страховой премии

Возврат страховой премии по Обязательному страхованию гражданской ответственности владельцев транспортных средств (ОСАГО) влечет за собой определенные особенности в бухгалтерском учете. В данном разделе рассмотрим основные аспекты этого процесса.

1. Организация учета возврата страховых премий

Для правильного учета возврата страховой премии необходимо создать соответствующий учетный регистр в бухгалтерии. В нем должны быть отражены все операции, связанные с возвратом средств клиентам. В учетной системе должны быть предусмотрены отдельные счета для отражения операций по возврату страховой премии.

2. Способы учета возврата страховых премий

Возврат страховой премии может осуществляться несколькими способами:

- Возврат наличными деньгами. В этом случае в учете должен быть отражен выдача денежных средств из кассы или расчетного счета компании клиенту;

- Перечисление на банковский счет клиента. В этом случае в учете должна быть отражена операция по переводу денежных средств с расчетного счета компании на банковский счет клиента;

- Оплата премии за другого клиента. В этом случае в учете должна быть отражена операция по переводу денежных средств с расчетного счета компании на банковский счет другого клиента.

В каждом из этих способов учет возврата страховой премии осуществляется по-разному, поэтому необходимо обратить особое внимание на правильное отражение этих операций в учетной системе.

Счета возврата страховой премии по ОСАГО

Возврат страховой премии по ОСАГО происходит в случае, когда страхователь решает расторгнуть договор добровольного страхования или страховой случай не наступил. Отражение операций по возврату страховой премии производится в бухгалтерии с помощью специальных счетов.

1. Счет 98 Прочие дебиторы и кредиторы

На этом счете отражается задолженность страхового агента перед страховщиком по неустойке и комиссиям, а также сумма страховой премии возвращаемая страхователю. Возврат страховой премии фиксируется в кредит этого счета.

2. Счет 68 Рассчеты по страхованию и перестрахованию

На этом счете отражается дебиторская задолженность страховых агентов в связи с возвращенными страхователям суммами страховой премии. Возврат страховой премии записывается в дебет данного счета.

При проведении бухгалтерских записей по счетам возврата страховой премии по ОСАГО необходимо учесть особенности налогообложения и регулирования страховых платежей в соответствии с законодательством.

- Возврат страховой премии не подлежит обложению налогом на прибыль в связи с возвратом страхователю суммы, внесенной им в качестве авансового платежа.

- Возврат страховой премии следует проводить в соответствии с положениями договора страхования, а также учесть обязательства по выплате неустойки или комиссий страховому агенту.

При правильном отражении проводок по счетам возврата страховой премии по ОСАГО можно гарантировать правильный учет операций и предоставление корректной финансовой отчетности.

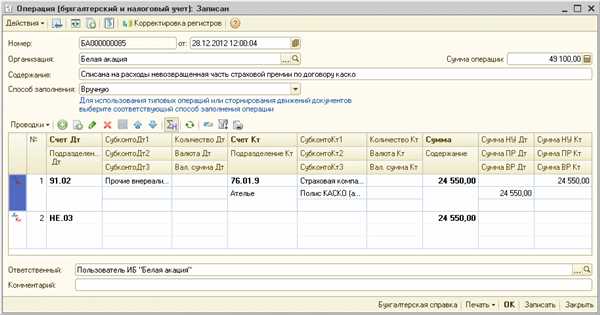

Бухгалтерские проводки при возврате страховой премии

Проводки при возврате страховой премии записываются в журнале регистрации хозяйственных операций. В зависимости от методики бухгалтерии, проводки могут иметь различный вид.

Обычно, при возврате страховой премии проводятся следующие операции:

- Списание стоимости премии со счета Дебиторская задолженность

- Зачисление суммы премии на счет Выручка от страхования

- Зачисление налогов на счет НДС

- Зачисление комиссионных сборов на счет Комиссионные

- Зачисление партнерского вознаграждения на счет Партнерское вознаграждение

- Списание страховой премии со счета Прочие расходы (если премия была уплачена авансом)

Проводки при возврате страховой премии подразумевают перераспределение денежных средств между соответствующими счетами бухгалтерского учета. Важно правильно оформить проводки с учетом законодательных требований и внутренних правил страховой компании.

Влияние возврата страховой премии на финансовые показатели

Возврат страховой премии по ОСАГО имеет прямое влияние на финансовые показатели страховой компании. После возврата премии, проводки по учету денежных средств осуществляются следующим образом:

1. Учет возврата страховой премии:

При возврате страховой премии бухгалтерия страховой компании должна выполнить следующие проводки:

— Дебет счета Расчеты с клиентами на сумму возвращенной премии;

— Кредит счета Денежные средства на сумму возвращенной премии.

Таким образом, возврат страховой премии приводит к увеличению денежных средств на балансе страховой компании.

2. Влияние возврата страховой премии на финансовые показатели:

Возврат страховой премии оказывает влияние на основные финансовые показатели страховой компании, в том числе на:

— Прибыль страховой компании. Возврат страховой премии уменьшает прибыль компании за отчетный период, так как возвращенная сумма признается расходом;

— Показатели ликвидности. Увеличение денежных средств на счете Денежные средства после возврата премии позволяет страховой компании обеспечить своевременное исполнение финансовых обязательств;

— Показатели финансовой устойчивости. Увеличение денежных средств на балансе компании после возврата премии положительно влияет на финансовую устойчивость компании, позволяя справляться с возможными финансовыми трудностями;

— Показатели общей рентабельности. Возврат страховой премии уменьшает общую рентабельность компании, так как уменьшается прибыль за отчетный период.

Таким образом, возврат страховой премии по ОСАГО имеет значительное влияние на финансовые показатели страховой компании, что следует учитывать при анализе ее финансового состояния.

Обязательные документы для проведения бухгалтерских проводок

При возврате страховой премии по ОСАГО необходимо провести соответствующую бухгалтерскую запись, которая подразумевает использование обязательных документов. Для правильного проведения бухгалтерских проводок необходимо иметь следующие документы:

1. Договор страхования ОСАГО

Договор страхования ОСАГО является основным документом, который устанавливает условия и сроки страхования. В этом документе указываются страховая сумма, срок действия страховки, а также информация о страхователе и застрахованном лице. Договор страхования ОСАГО является основой для проведения бухгалтерских проводок по возврату страховой премии.

2. Акт осмотра транспортного средства

Акт осмотра транспортного средства составляется при заключении договора страхования ОСАГО и включает в себя описание состояния автомобиля, его основных характеристик, а также фотографии повреждений. Этот документ аккуратно заполняется и подписывается обеими сторонами — страховщиком и страхователем. Акт осмотра транспортного средства является неотъемлемой частью документации, необходимой для проведения бухгалтерских проводок по возврату страховой премии.

Кроме указанных выше документов, также могут потребоваться дополнительные документы в зависимости от внутренних требований организации или специфики ситуации. Необходимость и состав дополнительных документов регламентируются внутренними документами организации и законодательством.

Налогообложение возврата страховой премии

Возврат страховой премии по ОСАГО имеет своеобразное налогообложение, которое регулируется законодательством Российской Федерации. Важно учесть эти особенности при бухгалтерском учете проводок возврата страховой премии.

Налог на добавленную стоимость

При возврате страховой премии по ОСАГО пользователю или страховщику, продажа услуги страхования считается несостоявшейся. Поэтому сумма возврата страховой премии не облагается налогом на добавленную стоимость (НДС).

Налог на прибыль

Возврат страховой премии не является доходом страховой компании, поэтому не облагается налогом на прибыль предприятия.

Однако, при бухгалтерском учете возврата страховой премии страховой компании необходимо учесть соответствующие корректировки в расходах по страхованию и отражении убытков от перестрахования.

Также стоит учитывать, что возврат страховой премии может повлиять на налогооблагаемую базу по налогу на имущество организаций и налогу на землю, если у страховщика есть соответствующие объекты.

При бухгалтерском учете возврата страховой премии необходимо руководствоваться действующим законодательством, а также консультироваться с юристами и налоговыми специалистами компании.

Нормативно-правовая база бухгалтерского учета возврата страховой премии

Для осуществления бухгалтерского учета возврата страховой премии по ОСАГО необходимо руководствоваться нормативно-правовыми актами, которые регулируют данный процесс. Основные документы, которыми руководствуются бухгалтеры при проведении соответствующих проводок:

1. Федеральный закон от 25.04.2002 N 40-ФЗ Об обязательном страховании гражданской ответственности владельцев транспортных средств

В соответствии с данным законом страховая премия по ОСАГО удерживается у владельца ТС при оформлении полиса. В случае расторжения договора страхования до наступления страхового случая, страховая организация обязана вернуть страхователю нерасходованную часть премии. Возврат страховой премии подлежит учету в бухгалтерии.

2. Письмо Минфина России от 06.12.2004 N 03-11-11/704 О методических рекомендациях по бухгалтерскому учету операций, связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств

В данном письме уточнены правила и порядок бухгалтерского учета операций, связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств. Основные положения письма относятся к учету страховых премий, возврату страховой премии, а также формированию резерва по возврату страховых премий.

Соблюдение указанных нормативно-правовых актов является обязательным при бухгалтерском учете возврата страховой премии по ОСАГО. Это позволяет обеспечить правильность и надежность финансовой информации, а также соответствие деятельности страховой организации требованиям законодательства.

Аудиторские проверки бухгалтерских проводок возврата страховой премии

Оценка правильности проводок

Аудиторская проверка проводок возврата страховой премии начинается с оценки их правильности. Аудиторы анализируют документы, подтверждающие основания для возврата, и сопоставляют их с записями в бухгалтерии.

Одним из ключевых документов является договор страхования, в котором указаны условия возврата страховой премии. Аудиторы проверяют, соответствуют ли проводки этим условиям и в свою очередь сравнивают ее с бухгалтерскими записями.

Также аудиторы проверяют соблюдение процедур при проведении бухгалтерских проводок. Они анализируют состав проводок, сроки и последовательность их выполнения, а также правильность расчетов.

Проверка соответствия законодательству

Аудиторская проверка также включает анализ соответствия проводок законодательству. Аудиторы анализируют требования, установленные государственными органами, и проверяют, соблюдаются ли они при выполнении проводок.

Например, аудиторы проверяют правильность начисления страховой премии и использование соответствующих налоговых ставок при регистрации проводок. Также они проверяют, нет ли нарушения законодательства в процессе осуществления возврата страховой премии.

Важно отметить, что в ходе аудиторской проверки может выявиться нарушение правил и законодательства. В этом случае аудиторы составляют отчет о нарушениях и рекомендуют принять меры по их устранению.

Аудиторская проверка бухгалтерских проводок возврата страховой премии по ОСАГО позволяет обеспечить надежность и точность финансовой отчетности компании. Она помогает выявить и устранить ошибки и нарушения законодательства, а также поддерживает прозрачность и доверие со стороны заинтересованных сторон.

Автоматизация процесса бухгалтерских проводок возврата страховой премии

Автоматизация процесса бухгалтерских проводок возврата страховой премии по Обязательному страхованию гражданской ответственности автовладельцев (ОСАГО) имеет ряд преимуществ, включая повышение эффективности и точности проведения операций, сокращение времени на выполнение задач, а также уменьшение риска ошибок.

Для автоматизации процесса бухгалтерских проводок возврата страховой премии необходимо использовать специальное программное обеспечение, которое позволяет автоматически формировать и проводить соответствующие записи в бухгалтерии.

Преимущества автоматизации процесса бухгалтерских проводок:

1. Эффективность и точность проведения операций. Автоматизация позволяет сократить количество ручного вмешательства и минимизировать риск ошибок при формировании и проведении бухгалтерских записей. Это позволяет проводить операции более эффективно и точно, что помогает снизить издержки и повысить качество бухгалтерского учета.

2. Сокращение времени на выполнение задач. Автоматизация процесса позволяет сократить время, затрачиваемое на выполнение бухгалтерских операций. Автоматическая генерация бухгалтерских проводок возврата страховой премии позволяет значительно ускорить процесс, освободив время бухгалтеров для выполнения других задач и повышения производительности.

3. Уменьшение риска ошибок. Автоматизация позволяет минимизировать риск появления ошибок, связанных с ручным вводом данных. При автоматическом формировании и проведении бухгалтерских записей соблюдаются заданные правила и ограничения, что позволяет предотвратить ошибки и исключить возможность некорректных проводок.

Заключение

Автоматизация процесса бухгалтерских проводок возврата страховой премии по ОСАГО значительно упрощает и ускоряет выполнение данной операции. Применение специализированного программного обеспечения позволяет повысить эффективность и точность проведения операций, сократить время на их выполнение и уменьшить риск возникновения ошибок.

Регламентированные сроки проведения бухгалтерских проводок

Для возврата страховой премии по ОСАГО требуется проведение соответствующих бухгалтерских проводок. Каждая проводка должна быть выполнена в строгом соответствии с законодательством и в установленные сроки.

1. Сроки проведения первой бухгалтерской проводки

Первая бухгалтерская проводка по возврату страховой премии должна быть проведена в течение 5 рабочих дней со дня получения заявления о возврате от страхователя. В этой проводке отражается факт возврата страховой премии на счет страхователя.

Основные данные, которые должны быть указаны в первой проводке:

- Дата проводки;

- Номер счета страховщика, с которого осуществляется возврат;

- Сумма возврата страховой премии;

- Номер и дата заявления о возврате;

- Наименование страховщика и страхователя.

2. Сроки проведения второй бухгалтерской проводки

Вторая бухгалтерская проводка должна быть выполнена в течение 10 рабочих дней после проведения первой проводки. В данной проводке отражается снятие страховой премии со счета страховщика и перечисление ее на счет страхователя.

Основные данные, которые должны быть указаны во второй проводке:

- Дата проводки;

- Номер счета страховщика, с которого осуществляется снятие страховой премии;

- Сумма снятия страховой премии;

- Номер и дата заявления о возврате;

- Наименование страховщика и страхователя.

В случае несоблюдения установленных сроков проведения бухгалтерских проводок, страховщику может быть наложен штраф или применены другие меры ответственности в соответствии с действующим законодательством.

Международные стандарты бухгалтерского учета возврата страховой премии

- МСФО 4 Страхование контрактов — данный стандарт устанавливает принципы бухгалтерского учета для страховых контрактов и, следовательно, относится и к возврату страховой премии. Согласно данному стандарту, бухгалтерский учет возврата страховой премии осуществляется на основе соответствующих принципов оценки и отражения данных операций.

- МСФО 7 Информация об инструментах финансовой отчетности — данный стандарт предоставляет руководство по раскрытию информации о финансовых инструментах. В случае возврата страховой премии, страховые компании должны раскрывать информацию о возврате и связанных с ним финансовых инструментах в своих финансовых отчетах.

Помимо указанных выше стандартов, существуют и другие международные нормативные акты, которые могут иметь отношение к бухгалтерскому учету возврата страховой премии по ОСАГО. Важно, чтобы страховые компании следовали этим стандартам и нормативам, чтобы обеспечить соответствующую прозрачность и надежность в отчетности и финансовых операциях.

Последствия ошибок в бухгалтерских проводках возврата страховой премии

Первое и основное последствие неправильных бухгалтерских проводок — возникновение расхождений между данными о финансовых показателях страховой компании в ее бухгалтерском учете и отчетности перед страховым надзором. Такие расхождения могут привести к штрафам и санкциям со стороны регулирующего органа.

Ошибки в проводках могут также привести к некорректному расчету финансовых показателей страховой компании, что затруднит ее деятельность и приведет к снижению доверия со стороны клиентов и инвесторов. Например, неправильное списание страховой премии может привести к завышению доходов компании и перерасходу средств, что может ухудшить ее финансовое положение.

Другое последствие ошибок — повышенный риск попадания страховой компании под налоговый контроль. Если бухгалтерские проводки возврата страховой премии не соответствуют требованиям законодательства, то компания может быть обязана уплатить дополнительные налоги и пеню, а также стать объектом налоговых расследований и проверок со стороны налоговых органов.

Ошибки в бухгалтерских проводках также могут привести к некорректному начислению комиссионных сотрудникам страховой компании, что может негативно сказаться на их мотивации и работоспособности.

Поскольку проведение бухгалтерских проводок — это ответственная задача, при возникновении ошибок необходимо их незамедлительно исправить и провести корректировочные проводки. Ошибка, допущенная при оформлении проводки возврата страховой премии, может оказать значительное негативное влияние на финансовую ситуацию компании и привести к серьезным последствиям для ее деятельности. Поэтому корректность и правильность бухгалтерских проводок играют важную роль в работе бухгалтера страховой компании.